尿素合约进入换月阶段 出口放松传闻持续发酵

作者:小微

发表于:2024年04月16日

浏览量:72258

4月16日:合约开盘报1987.00元/吨,今日盘中最高触及1988.00元/吨,最低下探1962.00元/吨;截止目前,跌幅超1%。

图片来源于网络,如有侵权,请联系删除

【行情回顾】

图片来源于网络,如有侵权,请联系删除

4月15日,主力合约收涨1.79%至1987.0元,当日最高价报2015.0元,最低价报1981.0元,持仓量:-484手至246218手。

图片来源于网络,如有侵权,请联系删除

【机构观点】

:在短期持续冲高后上方空间将构成明显阻力

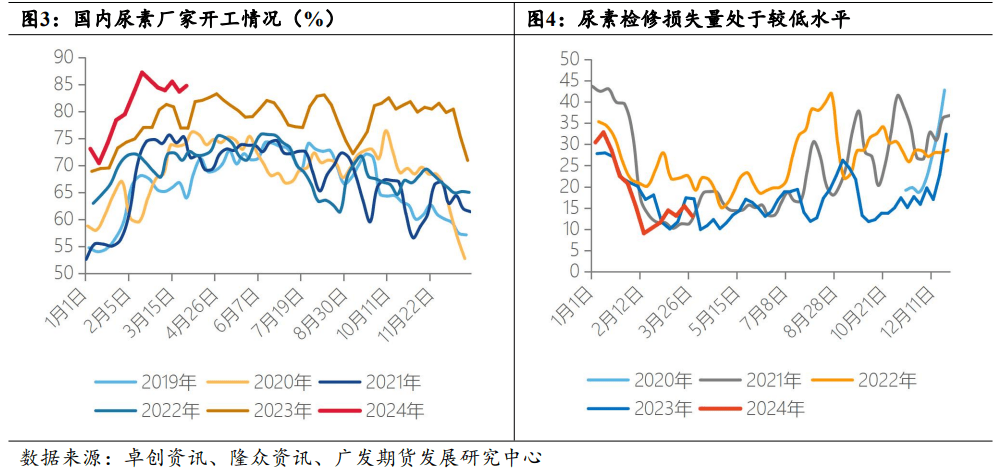

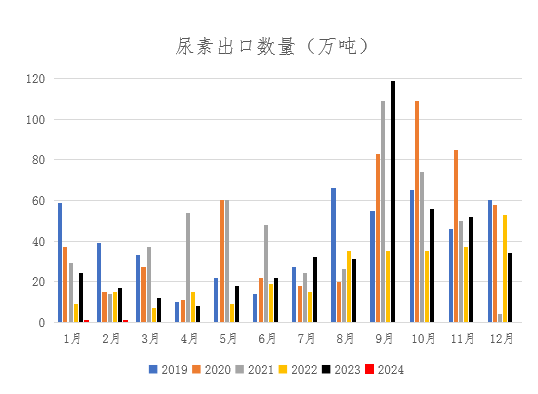

近期,反弹主驱动有二。其一,合约进入换月阶段,近远月都在贴水格局下向现货价格靠拢驱使基差收敛;其二,出口放松传闻持续发酵,市场情绪较为敏感后资金助推带动价格走强。基本面,高供应局面没有扭转,4月第2周周度日产量仍在18.45万吨的高位;东北市场需求释放,库存未见持续累库,4月第2周企业库存63.43万吨,较之前76万吨明显下降,供需矛盾没有继续激化,企业挺价力度较大。在此阶段,市场不断释放的“出口放松”消息逐渐发酵提升市场情绪,但是目前来看,外盘价格折合内外出口价仅在2100左右,出口数量和提价空间都较为有限。因此,我们认为在短期持续冲高后上方空间将构成明显阻力,谨慎偏强,震荡运行。

:09基差已经明显收窄

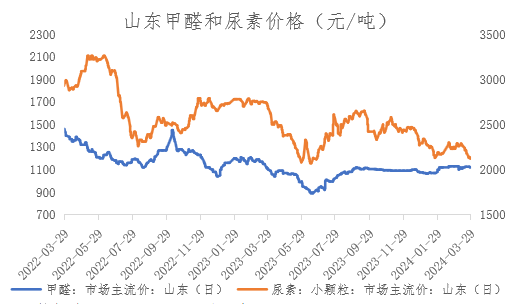

上周盘面底部大幅拉升,主因出口政策有所放松,叠加基本面的日产短期下滑以及原料端煤炭走强。后市展望,目前09基差已经明显收窄,日产预计下周开始回归,国内若出口将加大国际市场供应,出口利润难以回正,不建议追涨,继续关注远月合约抛空机会。基本面具体来看,日产回落至18万吨下方,同比处于绝对高位,预计后市回升,供应充足;需求端,近期南方水稻区有适当备肥需求,复合肥开工率趋稳,工业刚需较为稳定;成本利润方面,上游各工艺利润回升,同比处于偏高水平。