2月终端需求尚未启动 沥青价格存在一定向下压力

作者:小微

发表于:2025年01月29日

浏览量:55680

图片来源于网络,如有侵权,请联系删除

一、行情回顾

2025年1月份(1月2日至1月27日)市场,主力合约开盘报3720元/吨,最高价3860元/吨,最低价3580元/吨,收盘价3715元/吨,月度上涨0.90%;持仓量录得178696手,相较上一月减持63075手。

图片来源于网络,如有侵权,请联系删除

| 1月2日-1月27日数据

|

|||||||

| 合约 | 月开盘 | 最高价 | 最低价 | 月收盘 | 持仓量 | 持仓变化 | 成交量 |

| bu2503 | 3720 | 3860 | 3580 | 3715 | 178696 | -63075 | 4449755 |

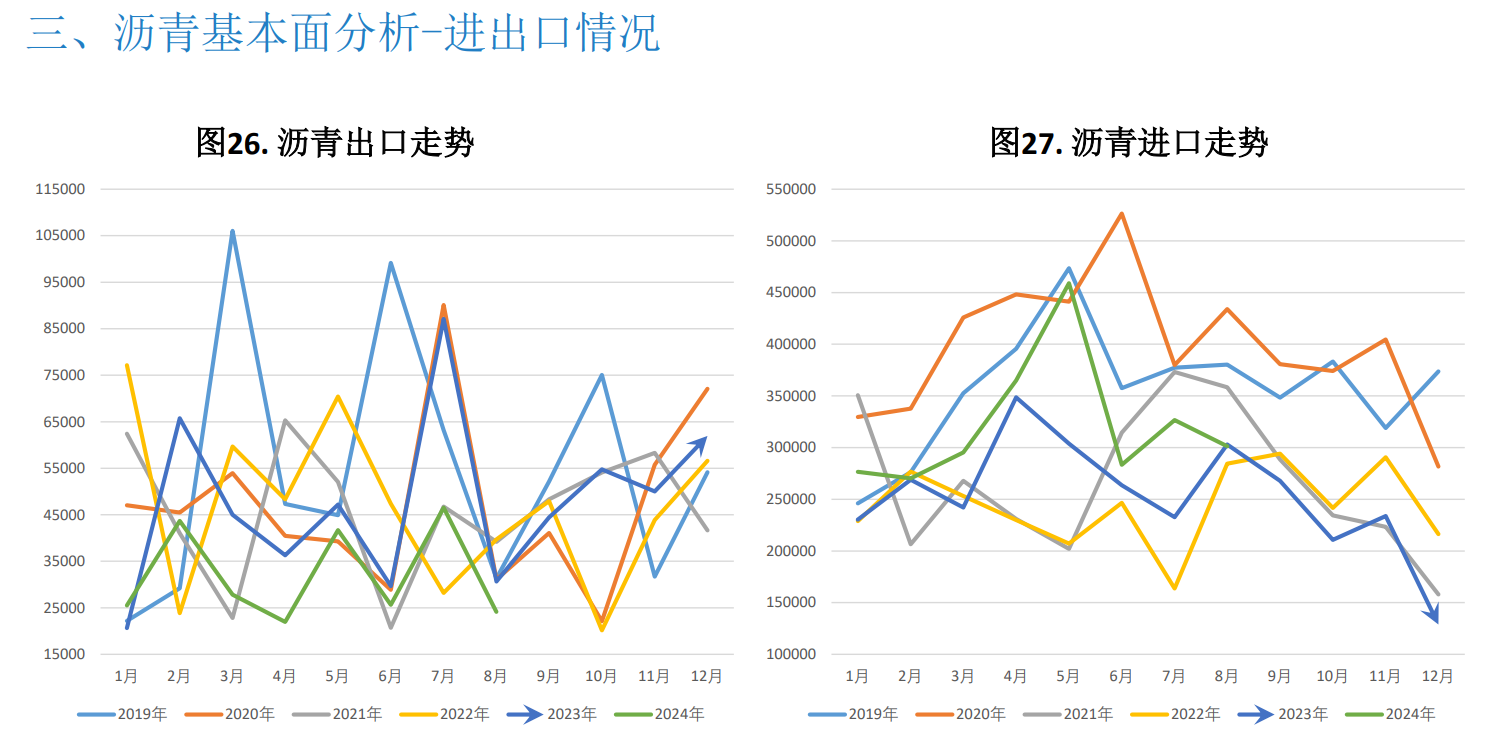

基本面消息分析

截至1月22日当周,中国沥青炼厂的产能利用率录得28.1%,环比下滑1.2个百分点。同期,沥青的周产量达到48.5万吨,环比减少4.3%。

数据显示,截至1月22日当周,国内54家沥青生产企业的总出货量达到36.3万吨,较前一周小幅下降0.4%。

后市行情展望

:国内假期海外油价预计宽幅波动,建议轻仓操作

春节假期临近,沥青需求走弱,产业链累库压力上升,现货价格偏弱运行。当前供应端仍处于低位,在全年需求预期同比稳定的状态下,节后随着终端需求的回升,沥青产业链去库拐点或将早于往年,远期预期向好,沥青在油品系中表现相对偏强,风险点在于主营供应大幅上升。节前现货价格偏弱运行,盘面估值中性,单边预计高位震荡。国内假期海外油价预计宽幅波动,建议轻仓操作。

:关注假期期间国际油价波动的风险

春节期间,终端需求及交通运输停滞,炼厂沥青整体库存水平将呈上升趋势,但北方多数地炼库容相对较大,且在产地炼沥青低产,预计库存压力不会太大。但节后南方炼厂提升,加上2月终端需求尚未启动,预计沥青价格或有下跌可能,但考虑到地炼进口税改带动成本增加,且地炼沥青供应水平保持低位运行,对沥青价格存在底部支撑。受季节性因素影响预计沥青价格或存在一定向下压力。关注假期期间国际油价的波动风险。