图片来源于网络,如有侵权,请联系删除

国产晶圆代工厂华虹半导体(01347.HK;688347.SH)在2024年出现营利双降的情况,公司在Q4净利更是出现亏损,出现近3年来首次单季度亏损。

证券之星注意到,公司毛利率受平均售价下降和折旧成本上升的双重压力的影响,毛利率大幅下滑。同时,下游终端工业及汽车市场持续疲软,公司分立器件产品连续四个季度出现下滑。

图片来源于网络,如有侵权,请联系删除

2025年以来,公司新任总裁提出向28nm及以下工艺节点发展的战略,但尚面临先进制程的技术突破的难题。

图片来源于网络,如有侵权,请联系删除

营利双降,毛利率大幅缩水

据2024年四季度财报显示,华虹半导体在Q4实现销售收入5.39亿美元,同比增长18.4%;净利润为-2520万美元,同比由盈转亏,这是公司近3年来首次出现单季度出现亏损。对此,华虹半导体表示主要受外币汇兑损失所致。

全年来看,华虹半导体在2024年出现营利双降的情况。报告期内,公司实现营收20亿美元,同比下降12%,主要是由于平均销售价格下降,部分被付运晶圆数量上升所抵消。而公司在2024年的净利润下滑幅度较大,实现净利润为5810万美元,同比下滑了79.25%。

证券之星注意到,毛利率大幅缩水挤压公司的盈利空间。2024年,公司的毛利率同比下滑11.1个百分点,为10.2%。公司毛利率下滑主要受平均销售价格下降及折旧成本上升两大因素的影响。

按晶圆尺寸划分,华虹半导体主要提供8英寸和12英寸晶圆两大产品。自2022年下半年以来,半导体进入下行周期,需求不振、订单减少是晶圆厂商面临的普遍现状。叠加国产晶圆代工厂在过去几年逆周期扩张,进一步加剧了市场的供需失衡。

为了提高产能利用率,台积电、三星、联电等主流的晶圆厂商纷纷降价。据群智咨询观察,2024年第四季度中国大陆晶圆厂降幅约5%,且集中在12英寸产品。

对于毛利率的后续走势,华虹半导体在最新的投资者说明会上表示,2025年公司主要通过产品组合的调整来优化平均售价并改善毛利。对公司而言,价格的因素要小于折旧带来的影响。

据了解,公司目前负责建设12 英寸产线项目的华虹制造(九厂)目前已经完成了工厂的建设并开始投产,全部产线大约会在2026年年中以后完成。其折旧会从2025年逐步显现,今年该厂的折旧金额约为1.7-1.8亿美元,从年初的约三千万美元/季逐步提高至第四季度的七至八千万美元/季。这意味着折旧费用的增加可能致使公司毛利率持续承压。

汽车等市场表现疲软,分立器件收入下滑

目前,华虹半导体有嵌入式非易失性存储器、独立式非易失性存储器、分立器件(含IGBT、MOSFET等功率器件)、模拟和电源管理、及逻辑与射频五大工艺平台。

公司的产品主要应用于消费电子、工业及汽车、通讯和计算机四大市场。其中,电子消费品是公司为公司的第一大终端市场,受益于闪存、其他电源管理、超级结、MCU、通用MOSFET以及逻辑产品的需求增加,其在Q4实现销售收入同比实现增长,扭转了上一季度收入下滑的态势。

但公司第二大应用领域--工业及汽车市场表现疲软。2024年Q4,公司来自工业及汽车市场的销售收入为1.24亿美元,同比下降10.5%,已连续四个季度同比下滑。

工业与汽车板块终端市场需求不振,华虹半导体IGBT功率器件产品的收入出现下滑。受此影响,公司分立器件相关的技术平台销售收入同比下滑9.6%,为1.65亿美元,占营收比例为30.7 %。分立器件技术平台作为公司最大的收入来源,也是其五大工艺平台中收入唯一出现下滑的。

华虹半导体坦言,功率器件市场需求是存在的,但主要问题在于供给端,由于国内新产线的不断投产,竞争相当激烈。对此,公司的策略是开发更先进的高压技术平台、与重要的欧洲客户进行合作,利用好华虹固有产能优势,进而向功率领域更高端的终端市场发展。

据了解,与关键的国际客户展开合作是华虹半导体重要的战略之一。公司高管在2024年第四季度业绩说明会上表示,意法半导体就是合作伙伴之一,双方已经在40纳米MCU领域合作,这将成为未来重要业务之一;公司与英飞凌的合作也在迅速推进。

在业绩层面,公司当前的主要销售市场集中在国内,其来自欧洲市场的占比不仅较小,且收入出现了下滑。

公司在2024年Q4来自中国的销售收入为4.508亿美元,占销售收入总额的83.7%。除中国、北美以外的市场,公司在欧洲、亚洲等市场的收入出现下滑。其中,公司该季度来自于欧洲的销售收入1430万美元,营收占比不足3%,同比下降22.8%。对此,公司称主要由于通用MOSFET产品的需求下降所致。

欲研发小工艺节点,技术突破是难点

证券之星注意到,华虹半导体在2025年初迎来高层变动。

2024年年末,华虹半导体公告称,自2024年12月31日起,公司执行董事唐均君被任命为董事会主席及提名委员会主席。次日(即2025年1月1日),公司再发公告称,原华虹半导体总裁唐均君调任公司董事会主席,由白鹏接替唐均君成为华虹半导体新总裁。白鹏此前曾担任英特尔前全球副总裁、荣兴半导体CEO。

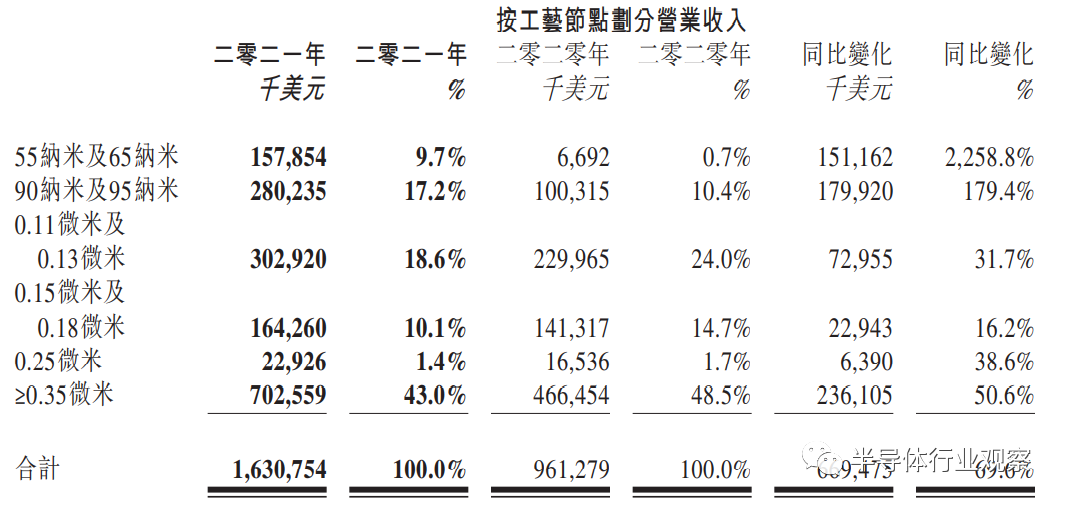

在华虹半导体财报会上,新上任总裁白鹏透露,公司将由55nm和65nm及以上工艺节点,向小的工艺节点发展。白鹏表示,华虹半导体始终以成熟节点的特色工艺为专长,但成熟节点的定义会随时间推移而变化。几年前,成熟节点的界限是40nm,而未来几年,这一界限可能会推进至28nm甚至22nm。如果市场需求向更小的工艺节点发展,华虹半导体也会将工艺节点发展至28nm及22nm。

证券之星注意到,再此之前,华虹半导体并不以制程取胜,而集中围绕在成熟制程的方向上发展。公司的华虹半导体的工艺节点处于55nm的成熟制程范围,而

以台积电为代表的国际龙头企业已实现5nm及以下工艺节点量产,联华电子、格罗方德等企业亦已将工艺节点推进至14nm及以下水平。公司与国际龙头企业及先进工艺节点存在较大差距。

亦有分析指出,先进制程的技术突破一直是行业难点。以中芯国际为例,该公司从28nm到14nm便花费两年时间。换言之,华虹半导体短期内要想在小的工艺节点取得突破,绝非易事。(本文首发证券之星,作者|李若菡)