图片来源于网络,如有侵权,请联系删除

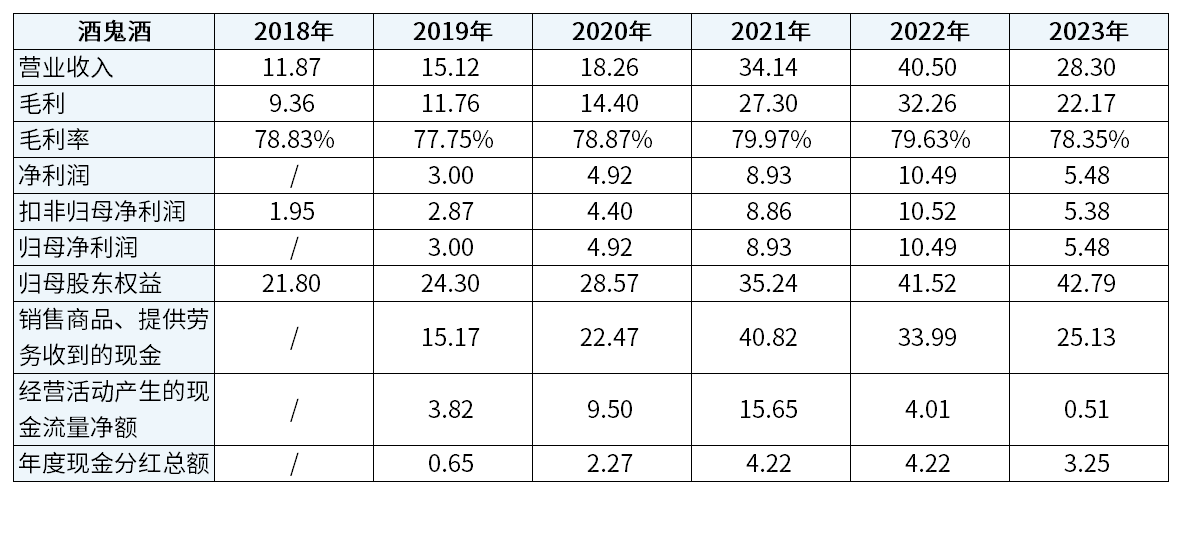

2024年,白酒行业仍处于深度调整周期,行业需求下行的状况已由终端市场沿着销售渠道层层传递,最终影响到酒企,这种影响直观反映在部分上市酒企的财报中。例如曾被视为“白酒黑马”的湘酒龙头酒鬼酒(000799.SZ),其于近期交出了自2015年中粮集团接手以来的最差的一份业绩答卷,公司预计2024年营收接近“腰斩”,同时归母净利润更是较2022年的10.49亿元蒸发约98%。

证券之星注意到,作为区域性酒企,酒鬼酒近年在全国化进程中面临渠道管理挑战。随着终端需求持续低迷,叠加行业竞争加剧,经销商对品牌的信心逐渐弱化。2024年前三季度公司合同负债同比下降27.37%至2.07亿元,截至2024年上半年,公司经销商数量较2023年峰值减少473家至1301家,折射出渠道端的深度调整压力。与此同时,公司高端产品矩阵培育周期延长,核心单品价格体系面临波动,进一步加剧了业绩波动风险。

图片来源于网络,如有侵权,请联系删除

Q3亏损6453万,全年净利润蒸发 98%

图片来源于网络,如有侵权,请联系删除

业绩预告显示,酒鬼酒预计2024年营收为14.23亿元左右,较上年同期下降49.7%左右。预计实现的归母净利润为1000万元至1500万元,同比下降98.17%-97.26%;扣非后的净利润为500万元至750万元,同比99.07%-98.61%。而从单季度看,自2022年第四季度至2024年第三季度,酒鬼酒仅在2023年第四季度实现营收同比正增长,其余单季营收均呈现不同程度下滑,归母净利润则已经连续8个单季呈现下滑,其中2024年第三季度归母净利润亏损6453.2万元,同比骤降213.67%,环比骤降235.46%。

与其形成鲜明对比的,是2015年中粮集团全面接手酒鬼酒后,其营收自2015年起连增八年,盈利情况也是一年一个“台阶”的增长。在2020年末的酒鬼酒年度经销商大会上,时任公司副总经理程军表示,公司销售目标要突破30亿,跨越50亿,争取迈向100亿。

证券之星注意到,2021年,酒鬼酒的营收首次突破30亿元,2022年公司的营收超过40亿元,同年公司的归母净利润首次触及10亿元的盈利规模,就在外界以为公司会朝着既定的销售目标冲击时,其业绩却突然降速,2023年,公司实现营收28.3亿元,同比下滑30.14%,归母净利润为5.48亿元,同比下降47.77%。

短短三年内,公司业绩就呈现出俯冲式下滑,背后的原因有哪些?

行业侧看,2023年白酒行业总产量持续下降,白酒产业销售收入、利润增速放缓,而在2024年,行业仍处于深度调整周期。有观点认为,当前白酒行业正处于过去三十年以来第三轮大周期的筑底阶段,短期内行业基本面仍需继续承压,走出底部的实质性拐点仍须观察。

合同负债三年缩水80%

除行业因素外,有部分市场观点认为,酒鬼酒前期的业绩高增长与之后的业绩失速,与公司的压货策略有关。据了解,白酒行业普遍采用“经销商先打款、企业后发货”的模式。当酒企向经销商压货时,只要完成发货并收到货款,即可在财报中确认收入(符合会计准则),而无需等待终端实际销售。酒鬼酒的的产品主要采用经销模式,公司主要系预收款销售。

2021年,酒鬼酒业绩大幅增长,公司年报显示,酒鬼酒的合同负债为13.82亿元,同比增长92.21%,占当期营收比重的40.48%,对应的存货为12.69亿元,同比增长23.58%。但在2022年和2023年,公司的合同负债分别为4.33亿元和2.85亿元,分别较上年同期下降:68.66%和34.18%。

证券之星通过WIND搜索了19家上市白酒企业2021年合同负债占当期营收的情况,酒鬼酒40.48%的比重仅次于洋河股份的62.34%,同时超过19家上市酒企合同负债占营收比重约23.47%的平均值。2023年,虽然酒鬼酒的合同负债占营收比重回归常态,但也反映渠道信心不足。

从库存角度看,2020年,公司酒业的库存还较上年同比下降13.5%,而在2021年,酒鬼酒的库存较上年激增97.59%,而全年的销售仅同比增长36.40%。2022年,除湘泉系列外,酒鬼酒其余两款内参系列和酒鬼系列的生产量均高于销售量,其中内参系列的期末库存为1347万吨,已超该产品的全年销售量。截至2022年末,包括内参系列在内的成品酒库存为7375吨,2021年末则是5914吨。

与基酒库存不同,成品酒库存过高存在渠道风险。一方面,若大量的成品酒积压在渠道,当市场上产品供大于求,经销商为了清理库存回笼资金,可能会降价销售,从而引发价格倒挂,即销售价格低于进货价格。另一方面,大量的成品酒库存占用了经销商大量资金,增加了仓储成本,资金周转压力增大。长此以往,可能会导致资金链断裂,部分经销商会考虑退出合作。

终端动销疲软,销售费用率攀升

证券之星了解到,酒鬼酒曾对旗下高端品牌内参酒系列进行过多轮提价,价格涨至1499元/瓶,但实际市场价长期低于出厂价,经销商渠道价仅750-850元/瓶,甚至出现电商平台售价低至750元/瓶的情况。在此情况下,部分经销商因利润情况被压缩,出现抛售库存、窜货等行为。

酒鬼酒管理层在2022年10月接待机构调研时表示,(公司)在市场秩序管理方面做了大量工作,取得了较好的效果。目前线下的存货价格市场秩序的情况已经得到极大的改善。线上销售的管理存在一定难度,我们找了专业化机构协助我们做线上管理工作,坚持做下去。

不过对于酒鬼酒而言,更严峻的情况在于终端市场产品销售的下滑。2023年,公司内参系列、酒鬼系列和湘泉系列实现的销售收入分别为:7.15亿元、16.47亿元和0.7亿元,较上年同期下滑:38.21%、27.45%和68.03%。而在2024年上半年,湘泉系列实现了超过30%的增长,但其整体业绩规模不到5000万元,内参系列、酒鬼系列以及其他系列实现的收入分别较上年同期下滑60.85%、30.11%和17.51%。

核心产品收入下滑,经销商对酒鬼酒的信心也在减弱,这不仅反映在合同负债的萎缩,同时经销商的数量也在收缩。2019-2023年,酒鬼酒经销商数量从528家激增至1774家,但2024年上半年已减少至1301家。

酒鬼酒对此解释称,部分低效经销商不再续签合同,上述区域经销商数量减少大部分是这一原因。另外今年白酒行业整体销售平淡,竞争加剧,经销商获利难度增加,也导致部分经销商退出。

证券之星注意到,自2022年起,酒鬼酒开始加大终端投入是费用改革的方向,即费用投向重心由B端向C端转移。2023年,公司销售费用率高达32.2%,在19家上市白酒企业中高局首位。2024年前三季度,公司销售费用率攀升至39.8%,远超同行业公司。酒鬼酒在业绩预告中表示,在当前经营环境下,公司主动调整市场经营策略,加大了消费者扫码及宴席等消费端促销费用投入力度,取得了较好的市场库存去化效果,但同时也导致公司销售费用率有所上升。

此外,因行业调整对酒鬼酒高端产品的影响,以及内参甲辰版仍处于市场拓展阶段,未形成销量支撑,导致公司高端产品收入在收入结构中占比下降,进而拖累公司的业绩。

值得关注的是,酒鬼酒仍明确将持续聚焦内参甲辰版、酒鬼红坛等战略大单品,且无降价计划。总体来看,当前行业筑底未止、渠道信心修复缓慢、高端产品培育尚需时日,叠加终端投入策略的成效待考,酒鬼酒能否冲破业绩阴霾?市场与时间,将会给出最终答案。(本文首发证券之星,作者|吴凡)